2021年全国汽车经销商生存状况调查启动 盈利面显著提升

- 发表于: 2022-02-11 17:18:13 来源:中国汽车报网

2022年2月10日,中国汽车流通协会发布2021年全国汽车经销商生存状况调查报告。2021年全国汽车经销商生存状况调查于2022年1月初正式启动,调查对象以乘用车授权经销商为主,内容分为100多个指标,涉及经销商新车、二手车、售后、金融保险及其他业务收入指标,经销商人员费用、设施费用、土地租金,市场营销费用等支出费用等。截至1月28日,调查共覆盖50余家经销商集团,1317家经销商,共回收有效问卷1283份。报告显示,2021年经销商整体的盈利情况有了明显的改善,汽车经销商对主机厂满意度明显提升。

2021年全年,疫情反复、芯片短缺等现实问题对国内乘用车市场施加的“制动力”,通过产业链和供应链作用于汽车流通领域,对经销商的经营造成了较大影响。

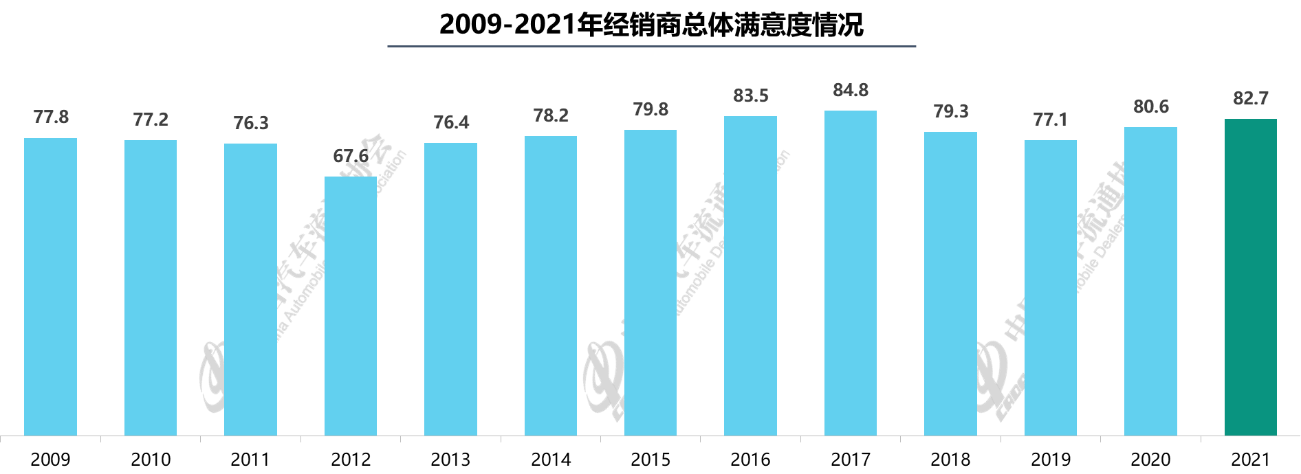

2021年汽车经销商满意度明显提升

调查显示,2021年经销商总体满意度得分为82.7分,经销商对厂家的总体满意度明显提升。2021年汽车经销商满意度达到近四年来的高点。

从品牌类型来看,豪华/进口品牌的得分最高,为84.8分,合资品牌得分为83.6分,自主品牌得分为78.7分。

调查结果显示,经销商针对市场秩序及库存管理满意度提升明显,2021年由于芯片供给不足,产品“供不应求”,厂家优化产品生产,经销商库存压力减缓,终端优惠幅度收窄,使得经销商整体盈利状况好转。

近三成经销商完成年度销量目标

尽管受到芯片短缺影响,仍有七成经销商完成了全年任务指标的80%以上。调查显示,完成全年销量目标的经销商占比为29.4%,其中,豪华/进口品牌经销商年度目标完成情况较好,近四成经销商完成全年销售目标。

调查发现,经销商新车销售价格倒挂情况仍然存在,但明显好于2020年。未出现价格倒挂的经销商占比上升2.9个百分点至29.4%。

同时,经销商新车毛利率略有好转,由2020年的1.3%升至1.5%。二手车毛利率大幅提升3.4个百分点至8.5%,在二手车市场利好政策推动下,经销商集团积极布局二手车业务初见成效。

经销商盈利面大幅上升

由于芯片短缺导致供给不足,有利于经销商消化库存、让利幅度收窄。从盈利情况上看,2021年经销商盈利面上升至53.8%,亏损面下降至17.5%。

豪华/进口品牌整体盈利情况较好,近八成的经销商实现盈利,合资品牌及自主品牌的盈利经销商占比在50%以下。

在经销商利润结构中,新车销售利润占比提升明显。尽管疫情反复、经济下行等因素影响着消费市场,但汽车产品受芯片短缺导致的“供不应求”使得终端优惠幅度收窄,经销商新车销售利润提升。

另外,经销商金融保险业务利润占比明显下降。919保险费改后,经销商的保险佣金收入显著下降,再加上保险公司政策收紧,保险业务盈利能力下降。

经销商面临的主要困难和挑战

中国汽车流通协会副秘书长郎学红表示,纵观2021年,局部疫情反复、芯片短缺导致车辆供应不及时等多重因素,打乱了销售节奏,增加了经销商应对市场变化的难度。同时,获客成本的居高不下、客流量减少是经销商的核心痛点。

此外,人员的流失也是经销商面临的主要压力。大量人员流失到其他行业,流失到了造车新势力惬意,使得人员成本要不断提升。2022今年上半年,汽车行业预计还会受到芯片短缺导致的供给不充分、供给短缺的问题,一些优质的资源不能满足销售需求。另外集客质量不高和线索量不足、售后毛利率有明显下降都成为经销商面临的主要压力和挑战。

调查中,经销商提到希望厂家能够适当调整商务政策,加大品牌及产品的宣传力度,帮助经销商稳定经营。尤其是面对近年来汽车市场诸多不确定因素,希望厂家能快速响应,采取有利措施来帮助经销商提升盈利能力。

经销商对2022年汽车市场的信心提升

提及未来整个汽车行业的发展,经销商对2022年汽车市场的信心提升,近90%的经销商保持乐观态度,对销量增长的预期明显。

针对经销商投资品牌意向的调查显示,经销商对未来投资、收购情况较为谨慎。意向投资或收购的品牌主要集中在新能源品牌、豪华/进口品牌和日系品牌,对自主品牌投资意向显著提升。

不过大部分的经销商对于新建店,或者购买现有店面仍持谨慎态度。具体有新建扩张意向的经销商,在豪华品牌上是集中在BBA和雷克萨斯品牌。合资品牌主要集中在日系,包括对已经有了ID新能源纯电产品推出的大众品牌。对于自主品牌来说,经销商投资意向集中在自主品牌的龙头企业,如长城、长安、吉利、比亚迪、红旗等发展势头良好的品牌。新势力新能源投资建店大家看好小鹏汽车。(陈萌)

- 小鹏汽车拓展在欧销售业务 1月交付汽车12922辆

- 中法合资车企进入破产重整程序 雷诺集团宣布退出中国市场

- 林肯创在华最高销售记录62.5万辆 2021年同比增长3.7%

- 高增长引发竞争者涌入 微型电动汽车全年销售42.64万辆

- 极光发布2021年研究报告 全年中国汽车销量同比增长3.8%

- 自动驾驶汽车交通事故谁担责?英国机构提议车主无责

- 供应商亮道智能完成上亿元A+轮融资 由国投招商领投

- 中国工业协会发布2021年12月报告 汽车产量环比上升12.5%

- 华阳通用合作BlackBerry 座舱域控制器获项目定点

- 捷豹路虎公布2021年在华销量 路虎卫士家族累计交付近万台

- 全球集成电路制造产能持续紧张 工信部助推相关配套政策落实

- 电子燃料供不应求 德国推翻之前1500万辆电动汽车目标

- 辽宁曙光汽车公司召开投资者说明会 披露风险提示性公告

- 威马汽车大规模布局“私桩共享”计划 或租用闲置充电桩完成补能

- 河南少林客车即将破产重整 核心技术缺失成主因

联系我们: 29 59 11 57 8@qq.com

关于我们 我的投稿 寻求报道 新闻爆料 二手车城网招聘 建议反馈 网站地图

关于我们二手车城网 - 车指汽车,云象征着科技。二手车城网专注于汽车的电子化、信息化、数字化和智能化,探索在移动互联网时代新的汽车科技、产品发展潮流和消费时尚。

2004-2020 www.carxoo.com All Rights Reserved. 二手车城网 版权所有 豫ICP备20005723号-17

营业执照公示信息

营业执照公示信息